Ein neues Zeitalter des Online-Bankings

Wettbewerb und Kooperation

Google, Amazon, Facebook und Apple (GAFA) ‒ und auch sonstige große Internetunternehmen ‒ haben bereits die ersten Schritte eingeleitet und begonnen, unterschiedliche Finanzdienstleistungen anzubieten, die in gewisser Weise mit traditionellen Finanzinstitutionen konkurrieren. Sie sehen die Möglichkeit, ihren bestehenden Kundenstamm zu erweitern und neue Geschäftsmodelle zu etablieren: von der bargeldlosen Bezahlung von Busfahrkarten bis hin zur Garantie der finanziellen Sicherheit großer Geschäftsverhandlungen. In der Zwischenzeit erkennen Start-Ups und kleine Dienstleister ihre Chance, den Markt zu revolutionieren ‒ insbesondere im Bereich der Banken- und Zahlungsanwendungen.

Wie können Banken und sonstige Finanzinstitutionen wettbewerbsfähig bleiben? Ein Schlüsselvorteil ist die Vertrauenswürdigkeit. Verbraucher nehmen neue Technologien nicht an, wenn sie den Anbietern, die dahinterstehen, nicht vertrauen können ‒ und sie tendieren dazu, Banken zu vertrauen. Ein weiterer Vorteil ist ihr Know-how. Die von der PSD2 verlangten Sicherheitsnormen sind streng; wer die strikten Auflagen der Finanzwelt nicht gewohnt ist, wird Probleme damit haben, sie zu befolgen. Trotz dieser Vorteile müssen Banken jedoch einen Weg in die Smartphones der Benutzer und in ihre Einkaufsgewohnheiten finden.

Da die PSD2 darauf abzielt, sich in Bezug auf die Technologie neutral zu halten, liefert der finale Gesetzesentwurf weder eine Beschreibung noch eine Standardisierung der offenen Schnittstellen, die Zugriff zu Kontoinformationen erlauben werden. Das bedeutet, dass es keine genauen Vorgaben gibt und Organisationen den richtigen Partner mit genügend Erfahrung in Compliance und Sicherheitsnormen finden müssen, um diese Schnittstellen zu definieren. Für den Erfolg dieses Marktes sind Zertifizierungen und Standardisierung von entscheidender Bedeutung ‒ ebenso Kooperation.

Schlussfolgerung

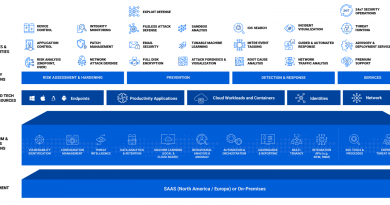

Die Zukunft des Finanzwesens läuft durch digitale Kanäle ‒ die mobil, sicher und benutzerfreundlich sind. Durch die PSD2 und die Datenschutz-Grundverordnung (DSGVO) erfahren europäische Finanzinstitutionen zahlreiche Veränderungen im IT-Bereich allgemein und im Bereich der IT-Sicherheit im speziellen.

Der Finanzsektor reagiert höchst empfindlich auf Datensicherheit und Compliance-Vorgaben. Und genau an dieser Stelle liegt der gewaltige Vorteil, den traditionelle Finanzinstitutionen genießen ‒ denn diese Empfindlichkeit wird im Zeitalter der digitalen Integration nicht abklingen.

Die Antwort von Organisationen auf die folgenden beiden Fragen wird entscheiden, inwiefern sie von der Entwicklung profitieren können:

- Erstens: Wie konkurriert man mit neuen Akteuren wie den GAFA und digitalen Innovatoren?

- Zweitens: Können sie die Erwartungen an die Benutzerfreundlichkeit und Sicherheit sowohl von der EU als auch von Endbenutzern erfüllen?

Um diese beiden Fragen zu beantworten, müssen Finanzinstitutionen die richtigen Technologiepartner finden, die ihnen dabei helfen, benutzerfreundliche Angebote zu schaffen, die den Richtlinien entsprechen und sicher sind. Die richtige Wahl ist von großer Bedeutung, denn die Uhr tickt! In diesem Fall wurde die Revolution im Voraus angekündigt. In weniger als einem Jahr wird die PSD2 rechtskräftig werden ‒ und sie wird die Spielregeln der Finanzdienstleistungsbranche grundlegend verändern.